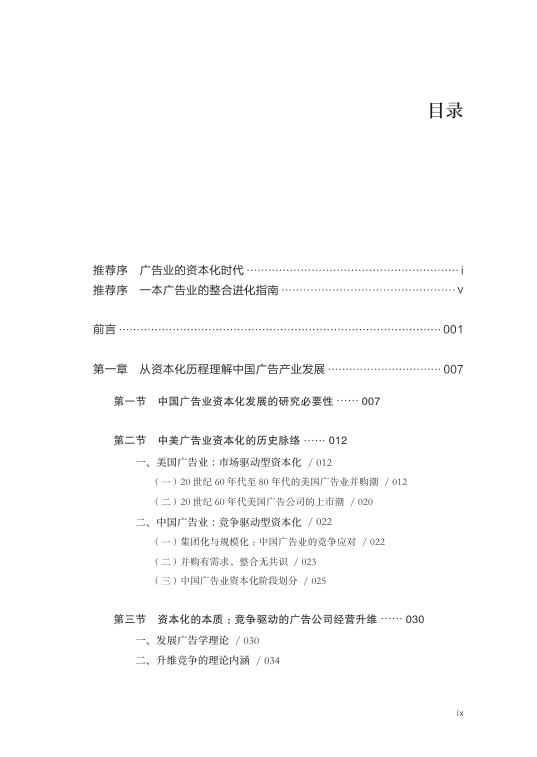

刘志一,台湾台北人,主要研究领域为品牌管理、智能营销、广告产业发展与转型,具有丰富甲方品牌管理经验,主讲课程有《智能广告》《营销科技》《品牌案例研究》等。

围绕这本书,我们与刘志一老师进行了交流,以下为对话实录。

问题一:您为什么会选择“广告业资本化”作为这本书的研究主题?在长期观察中国广告行业发展的过程中,是哪些现实问题或行业现象促使您开始系统梳理这一议题的?

——这本书的主题缘起最早可以追溯到2010年左右,整个学界开始对“中国广告产业发展的中国模式”这一课题的研究。当时正处于国内经济上行周期,市场对文化产业给予了极高的期待与关注,大量资本开始涌入广告行业。在这个过程中,我们也亲眼见证了省广、蓝色光标、昌荣、华谊嘉信等本土广告公司登陆资本市场,借助资本的力量完成上市、并购与产业整合,快速实现了规模化与集团化发展。

这些行业现象在当时引发了广泛讨论:中国广告产业是不是必须走资本化发展的道路?中国广告业的资本化路径与欧美成熟广告集团的资本化模式是否一致?还是说,我们走出了一条根植于中国市场土壤的差异化路径?这在当时是一个极具研究价值的核心命题。

随着十余年的行业变迁,中国广告业的资本运作逐渐走向常态化,当我们站在10年、15年的时间维度回头审视,也需要回答一个核心问题:资本化究竟有没有让中国广告产业变得更好?是否真正提升了行业的经营效率与服务水平?是否真的让产业发展更健康、市场竞争更有序?

与此同时,我们也看到,中国广告业的数字化进程与资本化进程基本上是同步进行的,其中很多行业性的问题至今仍未得到彻底解决。这也让我们在重新撰写这本书的过程中,始终关照两个核心议题:一是中国广告业当初为什么要走向资本化,二是当下行业该如何善用资本化的力量,实现高质量发展。另外,从各个产业发展的经验来看,通过资本化与资本运作实现行业的转型升级,是各个行业的普遍路径,我们也希望这本书的研究,能为正处在智能化转型关键期的中国广告行业,提供一些可借鉴的产业实践参考。

问题二:书名中的“升维竞争”是一个非常有启发性的概念。您在书中提出中国广告业进入“升维竞争”阶段,您如何理解广告行业中的“升维”?这种升维竞争与传统广告公司之间的竞争逻辑相比,最大的变化是什么?

——“升维竞争”这个核心概念的提出,有两个核心的思考起点:一是资本化到底给广告行业带来了怎样的根本性影响,二是究竟是什么样的环境与动因,推动行业选择了资本化这条发展路径。最终我们把研究的场域落在了“竞争场域”,选择从中观的行业竞争视角,去统合宏观环境的变迁与微观广告公司的发展问题。

广告行业本身是一个高度竞争的行业,无论宏观环境、客户需求如何变化,企业发展的核心命题始终是在市场竞争中赢得先机。而我们所说的“升维”,本质上是广告公司发展路径的一次根本性跃迁:它跳出了单一的服务模式与本地化的服务范围,主动通过资本战略的系统性布局,实现企业能力边界与竞争维度的全面升级。

具体来说,这种升维体现在多个层面:广告企业可以从产业链上的单一服务商,升级为能提供全链条服务的全案服务商;从单点的区域服务覆盖,拓展到全国乃至全球化的服务网络;从传统线下服务能力,延伸到线上数字化服务体系。最终的结果,是企业获得了与更高维度竞争对手同台竞技的能力,甚至可以参与互联网平台的广告竞争,承接更大规模、更高质量的客户需求,提供更全面的商业服务。

升维竞争与传统广告行业竞争逻辑的最大变化,在于竞争焦点的彻底迁移。传统广告公司之间的竞争,本质上是单点服务能力的比拼,是对单个客户、单个项目的争夺;而进入升维竞争阶段后,行业竞争的核心焦点,已经升级为资本运作能力、产业资源整合能力、行业边界拓展能力的集团化较量与规模较量。

当然,随着行业的持续演进,2018年之后,这种升维竞争的核心驱动逻辑也在持续迭代,已经从最初的单一资本驱动,升级为资本+技术双轮驱动。尤其是AI技术的快速普及与产业落地,数据资本、技术资本已经成为与金融资本同等重要的竞争核心,企业的升维不再仅仅是规模与边界的扩张,更是技术底座与服务内核的全面升级。

问题三:书中将中国广告产业资本化的发展划分为几个阶段。从您的研究来看,中国广告公司是在什么样的历史背景和行业环境下逐渐走向资本市场的?

——在书中,我们对中国广告产业资本化的历史进程做了系统性的梳理,重点分析了从2001年到2013年的关键周期,划分为三个核心阶段,这三个阶段的演进,始终与中国经济高速增长、政策与市场持续开放的历史进程深度绑定。作为从产业资本化视角开展的研究,我们将阶段性划分的依据落脚在引起广告产业资本市场价值变化的里程碑事件上。

第一个阶段是2001年到2004年,我们称之为“资本市场价值萌芽期”。这一阶段的核心历史背景,是中国加入WTO带动了国内消费市场的全面崛起,外资相关政策逐步松绑,大量外资广告主与跨国广告集团进入中国市场。这一方面推动了传统户外广告的规模化扩张,另一方面,跨国广告集团也开始在中国市场启动本土化并购。这一阶段,中国广告产业的资本市场价值,核心建立在广告市场快速扩张带来的产业资本扩张需求之上。

第二个阶段是2005年到2009年,即“资本市场价值发展期”。这一阶段的核心背景,是国内资本市场制度的不断完善,本土私募股权投资机构开始兴起,并逐步关注到具有资本化复制、扩张潜力的的本土广告企业。其中最具标志性的事件,就是分众传媒2005年在美国纳斯达克上市,创下了当时中概股的融资纪录。这一阶段的核心特征,是资本流动性的大幅提升与股权融资机构的深度介入。分众传媒户外新媒体广告的概念升级与规模化扩张模式,得到了海外资本市场的认可,也让行业看到了通过资本力量整合市场格局、实现规模扩张的可能性。不过在这一阶段,媒介代理公司走在了资本化的前列,本土轻资产的服务型广告公司的资本市场价值,还没有得到市场的明确认知。

第三个阶段是2010年到2013年,是本土广告业的“资本市场价值确立期”,作为代表行业发展水平的专业服务型广告公司的上市,确立了广告产业的投资价值被资本市场认可。这一阶段的行业红利主要来自两个层面:一是2008年《文化产业振兴规划》出台,广告行业被正式纳入文化产业板块;二是国内创业板正式启动。双重政策红利之下,文化产业板块的资本溢出开始寻找估值洼地,省广、蓝标等头部本土广告公司,凭借自身的产业积累与清晰的战略规划,成功登陆资本市场。它们通过并购完成了从单一服务向全链条服务、从区域市场向全国市场的扩张,甚至通过并购完成了向数字营销的初步转型,不仅大幅强化了自身的核心竞争力,也拓展了行业的竞争边界。

2013年之后,随着移动互联网的全面爆发,行业竞争不再局限于广告产业内部,互联网平台的崛起、咨询公司与异业资本的进入,让广告行业发展的命题变得更加复杂。我们也通过绩效检验与案例分析,对这一阶段行业的竞争转型与技术驱动变革做了全面的梳理与复盘。

如果结合行业后续的演进来看,2013年之后的资本化进程还可以进一步划分为三个清晰的子周期:第一个是2014年到2018年的并购高峰期,上市广告公司依托资本市场的融资优势,掀起了数字营销领域的跨界并购潮,快速完成了数字化业务的全覆盖;第二个是2019年到2022年的资本化退潮与商誉出清期,前期跟风式并购的隐患集中爆发,全行业迎来大规模商誉减值,市场也开始回归理性,重新审视资本化与产业发展的适配性;第三个是2023年至今的资本化与智能化深度绑定的新阶段,资本的布局重心从单纯的规模并购,转向了AI营销技术、数据能力、品效销一体化服务生态的前瞻性布局,资本化的核心逻辑也从“做大规模”转向了“做强核心能力”。

问题四:在梳理中国广告业资本化的过程中,您总结了几种具有代表性的资本运营模式。在这些模式中,您认为哪一种最具有中国特色?这些模式与国外广告集团的发展路径有哪些异同?

——首先需要明确的是,从资本运营的基础操作逻辑来看,无论是控股式并购、机会型并购,还是“上市+并购”的扩张路径,这些底层模式本身都是全球通用的,不存在绝对的“中国特色”。但与此同时,中国市场也诞生了一批极具本土特征的资本操作形态,比如本土广告上市公司普遍采用的“上市公司+PE”的产业并购基金模式,以及如利欧、实益达等大量非广告主业的实体企业,通过跨界并购广告营销公司进入数字营销领域、抬高市值并实现经营转型的现象。这些都是欧美成熟广告市场极少出现的、完全根植于中国资本市场环境的本土特色形态。

当我们说到中国特色,从来不是落地操作本身的差异,而是模式诞生的时代背景、产业土壤与驱动逻辑有着鲜明的中国本土特征,是个体与环境互动之中发生出来的发展特色。可以说,中国广告业资本化的每一步,都带着深刻的中国市场烙印。

对比欧美广告集团的发展路径,中国广告业资本化的核心差异,也是最具本土特色的部分,集中在三个核心层面:

第一,资本化的根本驱动逻辑不同。美国广告业开展资本运营的核心动力,源于企业自身业务扩张、集团化发展的内生需求,是行业发展到一定阶段后,由繁荣的资本市场带动的上市与规模化进程。而中国本土广告业走向资本化,核心动力来自外部竞争环境的剧变——外资广告公司与外资广告主的全面进入,给本土广告业带来了极强的生存挤压。本土服务型广告公司依靠内生的资本积累,完全无法实现对抗外资竞争所需的跨越式发展;同时广告代理制的本土缺陷,也让行业难以完成健康的内生资本积累,最终只能依靠资本市场的外生力量,实现产业的跨越式成长。

第二,产业资本市场价值的形成逻辑不同。欧美广告公司的资本市场价值,更多是由市场性因素自发形成的,也就是广告主需求加上代理制保障形成的相对稳定的投资回报率。而中国市场的情况完全不同。广告公司依靠自身业务积累难以完成人才、技术与资金的内生积累,行业激烈的竞争导致企业利润无法反哺自身发展。直到2008年《文化产业振兴规划》出台后,在外部市场对文化产业整体看好的背景下,资本才开始流向广告业这个估值洼地,头部企业才获得了关键的资本化机会。可以说,政策与制度因素,是中国广告业得以资本化形成的核心推手,这是最具中国特色的底层逻辑。

第三,资本化进程面临的时代背景与竞争格局完全不同。中国本土服务型广告公司启动大规模资本运作的节点,恰好叠加了行业数字化转型的关键周期,同时还要直面欧美广告集团的竞争、数字平台对广告预算的持续吞噬,面临着“内外夹击”的双重竞争压力。在这样的背景下,资本化几乎成为行业转型的唯一路径——只有通过资本,才能快速获取数字化转型所需的人才、技术与资金。而欧美广告市场的代理制体系更为稳固,广告公司本身就有充足的内生资本积累,作为其资本市场价值的底层基础,资本化与数字化转型并非同步叠加的生存压力,二者的发展节奏与底层逻辑有着本质区别。当然,今天我们看到,中国广告产业的数字化与智能化转型速度远快于国际广告集团,也是这个原因。

问题五:在数字平台、技术公司和资本力量不断进入广告行业的背景下,您认为未来广告行业的竞争格局会发生哪些变化?广告公司应该如何寻找新的发展空间?

——个人认为,讨论广告行业未来的竞争格局,必须把它放在数字经济的宏观背景下去审视。现代广告产业的分工体系建立在大众媒体的媒介生态与经营生态之上,由广告主的叙事与传播需求驱动。而进入数字经济、智能媒介的时代,媒介经济学的底层逻辑已经发生了根本变化,基于大众媒体建立的广告产业规模经济模式必然会迎来全面的重组,而重组的核心方向,必然围绕数字经济的底层逻辑展开。

个人认为,未来行业竞争格局的核心变化集中在三个层面:首先,平台经济、网络经济与数据驱动的三大数字经济特征,会持续消解广告公司作为中介型企业的核心价值。平台掌握了流量、数据与算法资源,拥有完整的内容生成与分发生态。传统广告公司如果固守创意策划、内容制作、媒介代理等固有服务模式,生存价值会被持续压缩;其次,行业竞争的边界会被彻底打破,竞争不再局限于广告公司之间,而是升级为服务公司、数字平台、技术公司之间的生态级竞争,比拼的是谁能在存量时代为客户解决增长问题。最后,行业的马太效应会持续加剧,只有那些完成了数字化转型、建立了不可替代服务壁垒的企业,才能在未来的竞争中站稳脚跟。

对于广告公司而言,想要找到新的发展空间,核心要做好三件事:

第一,锚定转型的核心方向,重塑专业价值。广告公司必须成为“依托数据与技术的客户生意增长伙伴”以及“营销数字化转型专家”。要重新定义客户的核心需求,深入客户的商业价值链,搭建平台与技术公司无法轻易替代的定制化、综合性服务壁垒,而不是只停留在对消费者变化、传播手段变化的关注。

第二,善用资本力量,加快数字化与智能化转型的布局。当前行业的资本市场价值整体被低估,同时中国拥有全球领先的AI经济基础设施以及算力、人力成本优势资源,这是行业转型的绝佳窗口期。有远见的行业领导者,应当把握当前的资本窗口,通过资本力量完成前瞻性的产业布局,获取数字化、智能化转型所需的技术、人才与资金,设立转型时间表,搭建服务于增长的营销生态与技术生态,从根本上降低企业对宏观经济与单一客户的依附性。

第三,打造不可替代的核心服务能力,破解客户的核心痛点。当下的客户可以很便捷地对接平台获取数据与技术,也能直接招募专业人才,广告公司必须回答一个核心问题:客户为什么必须选择你?答案并不唯一,但广告攻势需要拥有一整套可复用的、完整的营销技术生态,具备帮助客户实现生意增长的核心能力。无论是内容分发、营销数字化转型,还是帮客户打造爆款内容、规避流量绑架、降低新技术的学习与应用成本,只有真正解决了客户的核心痛点,才能在行业变革中守住自己的生存根基。

问题六:在这本书的写作和研究过程中,有没有一些印象特别深刻的行业故事、调研经历,对您理解中国广告产业的发展产生了重要影响?

——在这本书的写作过程中,我访谈了大量行业资深从业者,其中很多行业故事与思考,都对我理解广告产业的发展产生了深刻的影响。

有的前辈亲历了中国广告行业数十年的变迁,从电视媒体刚刚兴起的年代,到移动互联网全面渗透的今天,这些前辈完整见证了媒介技术迭代给行业带来的一轮又一轮冲击。他们普遍的共识是:广告行业永远不会消失,从业者无论主动还是被动,都必须持续更新自己的知识体系与服务能力。这一点让我对行业发展的本质,有了更透彻的理解。

我们看待行业发展,不能陷入“先进与落后”的二元对立思维,行业发展的核心锚点,永远是客户的真实需求——什么能真正帮助客户创造价值,我们就应该围绕这个核心,去搭建自己的技术体系与服务能力。广告行业的本质一直都是持续拥抱变化,无论是行业实践还是广告教育,都必须直面变化、接受变化。一百年前、五十年前、四十年前的广告理论与教学内容,和今天必然有着天壤之别,从业者与研究者要做的就是跟随时代持续迭代,跳出产业、跳出当下,可能才能更好地梳理真正的价值。